Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiLAMal frontalier : Fonctionnement, couverture et coût

Faire le grand saut comme travailleur frontalier en Suisse présente son lot de décisions cruciales, et l’une d’elles pourrait bien vous surprendre par son impact : le choix de votre assurance maladie. Resterez-vous fidèle à la Couverture Maladie Universelle (CMU) française, ou prendrez-vous le tournant vers l’assurance suisse LAMal ? Ce dilemme, qui pourrait sembler mineur au premier abord lorsqu’on change de vie et de carrière, s’avère être un enjeu de taille pour plusieurs raisons :

- La santé n’a pas de prix : Choisir comment protéger votre bien-être est une décision de première importance.

- Un choix gravé dans le marbre : Une fois votre décision prise (ou pire, omise), il n’y aura pas de retour possible, même face à d’éventuels changements majeurs dans votre vie.

Chez FBKConseils, nous savons combien ces décisions peuvent sembler intimidantes. C’est pourquoi nous vous invitons à prendre votre temps pour explorer cet article ainsi que nos autres ressources dédiées à ce sujet crucial pour tout futur travailleur frontalier :

Au programme :

Qu’est-ce que l’assurance maladie en Suisse – LAMal ?

En Suisse, le système d’assurance maladie, également connu sous l’acronyme LAMal pour « Loi sur l’Assurance Maladie », est essentiel à la compréhension du cadre de santé pour les résidents ainsi que pour les travailleurs frontaliers. Bien que le régime d’assurance maladie des frontaliers partage de nombreuses similarités avec celui des résidents suisses, il présente des spécificités notables. Voici les principes fondamentaux qui régissent l’assurance maladie pour les frontaliers.

Le choix de votre assurance maladie

Contrairement au système français, où l’État joue un rôle central dans l’assurance maladie, le paysage suisse est tout autre. En Suisse, les travailleurs ont accès à une variété de compagnies d’assurance, avec une dizaine d’acteurs majeurs proposant leurs services. Cette diversité se traduit par une compétition en termes de primes d’assurance, qui varient considérablement d’une compagnie à l’autre. Toutefois, malgré ces différences de coût, les couvertures offertes restent identiques dans leur essence – ce qui change, c’est le montant de la prime et, potentiellement, la qualité du service client.

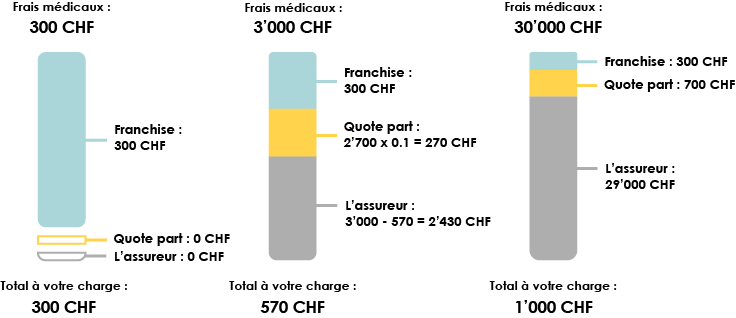

La franchise de votre assurance maladie

En Suisse, que vous soyez résident ou travailleur frontalier, votre assurance maladie comprend ce que l’on appelle une franchise. Cette franchise vous impose de couvrir les premiers frais de santé jusqu’à un certain montant avant de pouvoir bénéficier de remboursements. Pour les frontaliers, il n’y a pas de flexibilité dans ce domaine : la franchise est fixée à 300 CHF par année civile. En pratique, cela signifie que vous devez régler de votre poche jusqu’à 300 CHF de dépenses médicales chaque année avant que l’assurance ne commence à rembourser les frais supplémentaires.

La quote-part de votre assurance maladie

En Suisse, au-delà de la franchise, les assurés doivent également gérer ce que l’on appelle la quote-part, une sorte de seconde franchise. Une fois que votre franchise initiale est épuisée, vous serez responsable du paiement de 10 % des frais médicaux supplémentaires. Pour rendre ce concept plus compréhensible, imaginez ceci : après avoir payé votre franchise de 300 CHF, vous continuez à payer 10 % de toutes les dépenses médicales ultérieures, jusqu’à atteindre un plafond annuel de 700 CHF pour cette quote-part. Ainsi, même après votre franchise, une partie des coûts reste à votre charge jusqu’à ce que ce maximum soit atteint.

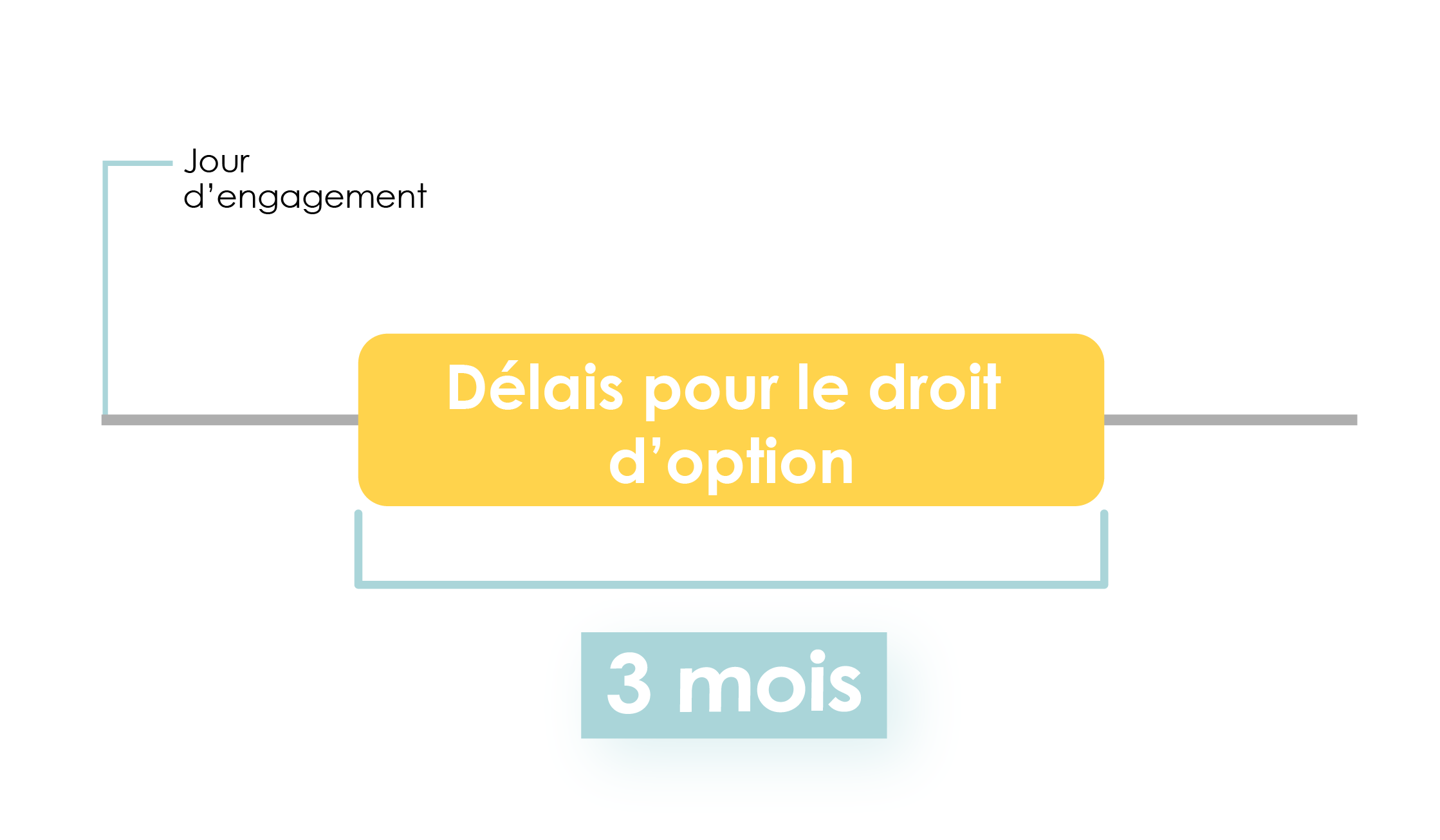

Qu’est-ce que le droit d’option ?

On appelle “droit d’option” la période de 90 jours durant laquelle il vous est possible de choisir entre la LAMal et la CMU.

Les 3 mois débutent dès votre premier jour de travail.

Si vous n’avez pas communiqué votre décision durant le délai imparti, ce sont les autorités suisses qui choisiront pour vous.

Vous serez affilié à la LAMal auprès d’une assurance par défaut. Par ailleurs, cette dernière appliquera des pénalités de retard.

Aïe.

Dit autrement, vous pouvez choisir, mais il faut choisir vite.

Petite astuce, voici le lien direct pour effectuer ce choix.

Les exceptions permettant de changer de régime d’assurance maladie

Comme je l’ai dit plus haut, la décision est définitive.

Sauf si…

- Vous habitez en France et déménagez en Suisse. Si vous êtes affilié à la CMU, la loi vous oblige à souscrire auprès de la LAMal. L’inverse n’est pas possible.

- Vous touchez des indemnités de chômage suite à un emploi frontalier. Vous bénéficiez à nouveau de votre droit d’option si vous retrouvez du travail en Suisse. Vous avez 90 jours à compter du premier jour de chômage pour choisir entre la CMU et la LAMal, indépendamment de votre affiliation précédente.

Mon conjoint est-il couvert par la LAMal ?

Non. En Suisse, le système de santé est individuel. Chaque membre de la famille doit s’affilier de manière indépendante et par conséquent chaque personne doit également payer une prime d’assurance.

Mes enfants sont-ils couverts par la LAMal ?

Votre assurance maladie ne couvre pas automatiquement les soins de vos enfants.

- Si les deux parents sont affiliés auprès de la CMU, les enfants sont couverts par la sécurité française.

- Si l’un des parents est affilié auprès de la CMU, les enfants sont aussi couverts par la sécurité française.

- Mais si les deux parents ont souscrit à la LAMal, l’assurance vous demandera une prime supplémentaire par enfant. Même chose si le couple est divorcé ou séparé et le parent ayant la garde a souscrit à la LAMal.

Où puis-je me faire soigner lorsque je suis couvert par la LAMal ?

Partout. L’assurance maladie de base LAMal vous permet de choisir l’endroit où vous préférez être soigné et prend à sa charge le tarif applicable dans le pays en question.

Que se passe-t-il en cas de chômage ou de rupture du contrat de travail ?

Si vous perdez votre emploi, vous ne serez plus assuré auprès de la LAMal. En période d’inactivité professionnelle, vous perdez votre statut de frontalier et vous êtes à nouveau affilié auprès de la sécurité sociale de votre pays de résidence.

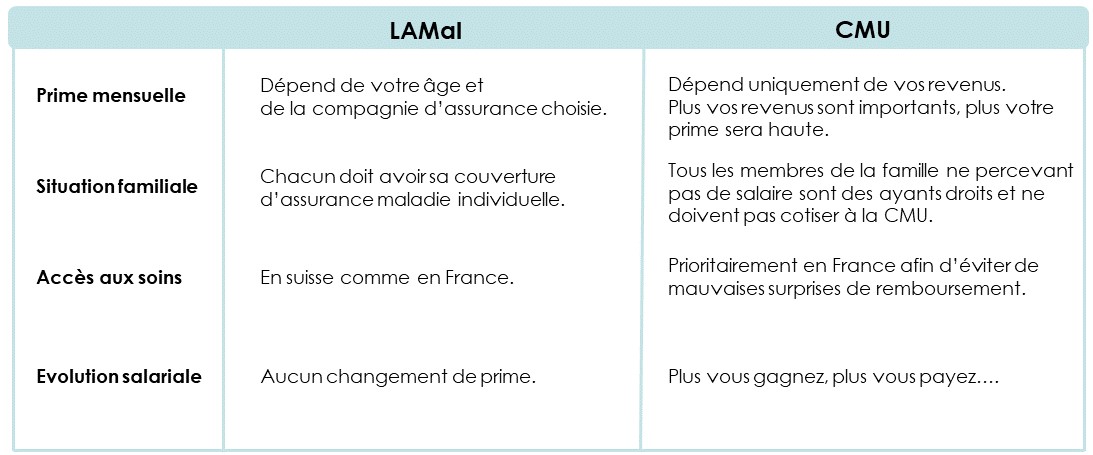

Comparés à ceux de la CMU, quels sont les avantages de la LAMal ?

Voici un tableau comparatif résumant les caractéristiques principales d’une souscription auprès de la LAMal à gauche et auprès de la CMU à droite.

Contrairement à celui de la CMU, le coût d’adhésion à la LAMal est forfaitaire. Les primes ne sont pas déterminées par vos gains immédiats et futurs.

C’est un avantage conséquent en cas de salaire élevé ou dans la perspective d’une évolution de carrière.

Ayez tout de même en tête que la CMU couvre les soins pour votre conjoint(e) et vos enfants alors que la LAMal est individuelle.

Au final, le meilleur moyen de comparer, c’est encore celui de compter…

Combien coûte la LAMal pour frontalier ?

Si vous voulez connaître le montant exact de vos (éventuelles) futures primes LAMal, je vous ai concocté un petit article qui vous explique clairement et facilement comment le calculer : Comment calculer précisément le coût de l’assurance LAMal frontalier ?

Augmentation des primes LAMal pour les frontaliers dès 2025

Une information importante pour tous les frontaliers qui souhaiteraient débuter leur activité en Suisse à partir de 2025, soyez conscient que l’état de Genève a décidé de réduire l’écart entre les primes pour les résidents Genevois et pour celles des frontaliers. Jusqu’en 2024, un frontalier payait en moyenne entre 160 et 180 CHF par mois pour être assuré auprès de la LAMal. À partir de 2025 les primes risquent d’exploser (jusqu’à 65% de plus) pour atteindre des montants proches de CHF 340.

Astuces et conseils pour les frontaliers qui souhaitent choisir leur assurance maladie en Suisse

Conseil n°1 : Prendre en compte les potentielles évolutions de carrières et de vie

Un des grands avantages de l’assurance maladie suisse réside dans la stabilité de ses primes. En effet, celles-ci sont déterminées annuellement et dépendent principalement de votre âge et du choix de votre assureur, sans être influencées par vos revenus. Que vos revenus augmentent ou que vous perceviez d’autres sources de revenus, comme des capitaux ou des rentes de retraite, vos primes d’assurance restent inchangées. Ainsi, avec l’assurance maladie suisse, vous avez la certitude de connaître le montant de vos cotisations chaque année, vous permettant de planifier votre budget sans surprises.

Conseil n°2 : Ne pas payer de prime qui ne servent à rien

- Comme les couvertures sont les mêmes qu’importe la compagnie d’assurance que vous choisirez, choisir une compagnie qui coûte chère n’a aucune utilité. Vous ne serez pas mieux assuré et vous payerez des primes sans raison.

- Pensez à ne pas inclure l’assurance accident si que vous êtes employé. En Suisse, c’est le rôle de votre employeur de vous assurer contre les risques d’accident. Il est nécessaire d’exclure cette couverture dès que vous avez un emploi. Seuls les enfants et les personnes sans activité doivent inclure la couverture accident dans leur police.